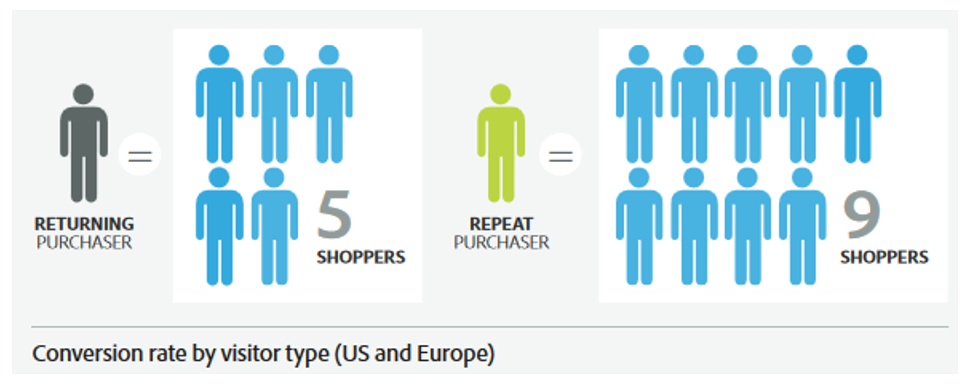

| Figura 1. Tasas de conversión por tipo de visitante (fuente: Adobe) |

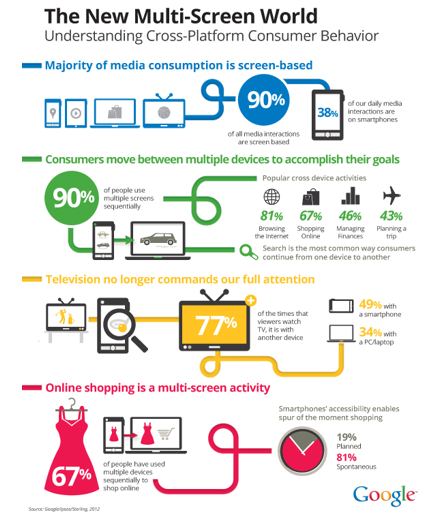

| Figura 2. Análisis del impacto del uso de dispositivos en compras online (Fuente: Google) |

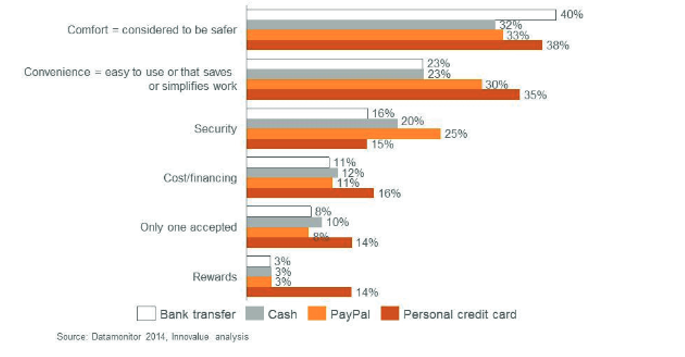

| Figura 3. Factores determinantes de la preferencia de pago de los consumidores en línea (Fuente: MasterCard) |

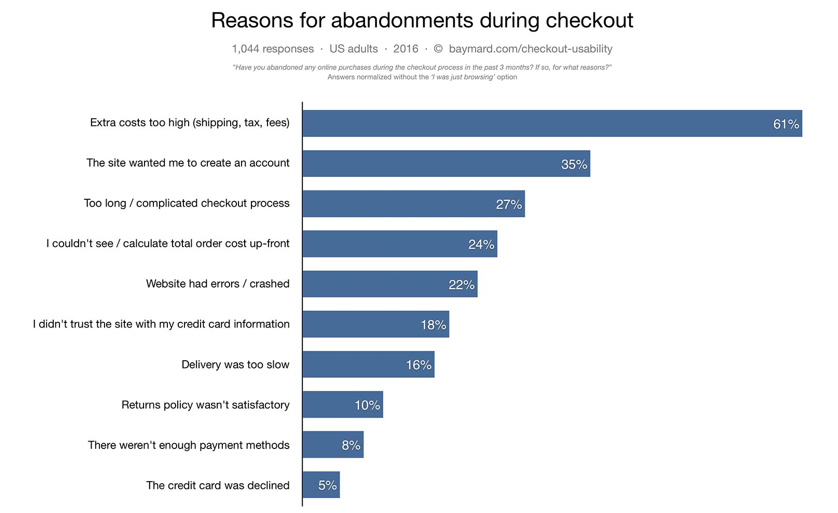

| Figura 4. Razones por las cuales los clientes declinan finalizar una compra online (Fuente:Baymart Institute) |

| Figura 5. Flujo transaccional de un pago no presencial tradicional |

| Pago no presencial (CNP) Tradicional | |

| Definición | El pago es iniciado por el titular de tarjeta y cada transacción es independiente |

| Uso | Compras esporádicas |

| Ventajas | No se almacena ningún dato de tarjeta de pago |

| Desventajas | Cada vez que el cliente quiera pagar debe rellenar el formulario de pago con los datos de la tarjeta de pago |

| Datos de tarjeta almacenados | Ninguno |

| Riesgo | Bajo |

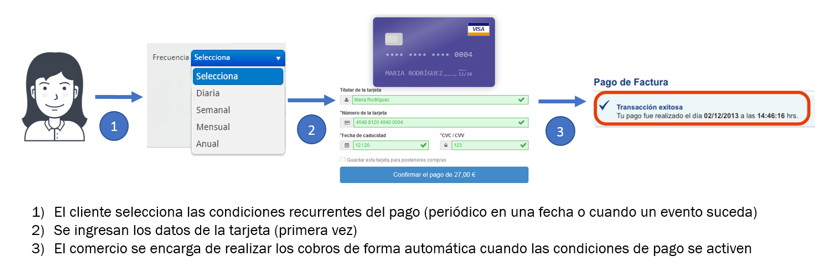

| Figura 6. Flujo transaccional de un pago recurrente |

| Pago recurrente (RP) | |

| Definición | El pago es iniciado directamente por el comercio con una pre-autorización del titular de la tarjeta y ejecutado de forma repetitiva en periodos de tiempo específicos. |

| Uso |

|

| Ventajas |

|

| Desventajas | Requiere almacenamiento de datos de tarjetas por parte del comercio |

| Datos de tarjeta almacenados |

|

| Riesgo | Alto |

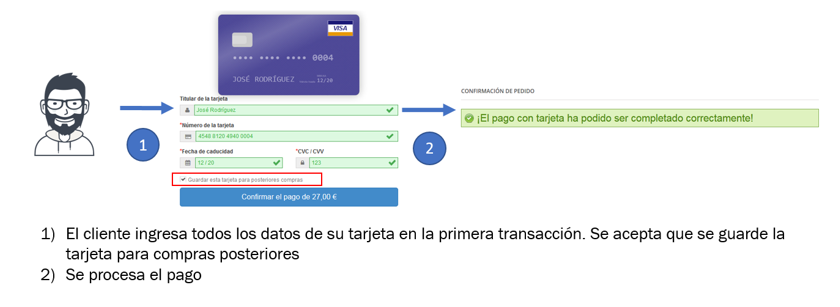

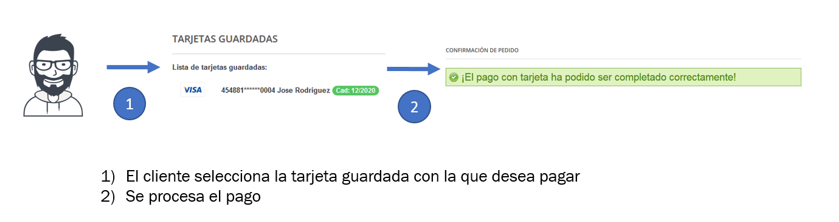

| Figura 7. Flujo transaccional de un pago en un clic |

| Pago en un clic (OCP) | |

| Definición | El pago es iniciado por el titular de tarjeta empleando los datos de una tarjeta perteneciente a una compra anterior. Cada transacción es independiente. Método patentado por Amazon en USA en 1999. |

| Uso | Pagos en sitios en los que ya se ha realizado una compra previa. |

| Ventajas | No requiere que el usuario ingrese nuevamente los datos de la tarjeta en cada transacción |

| Desventajas | Requiere almacenamiento de datos de tarjetas por parte del comercio |

| Datos de tarjeta almacenados |

|

| Riesgo | Alto |

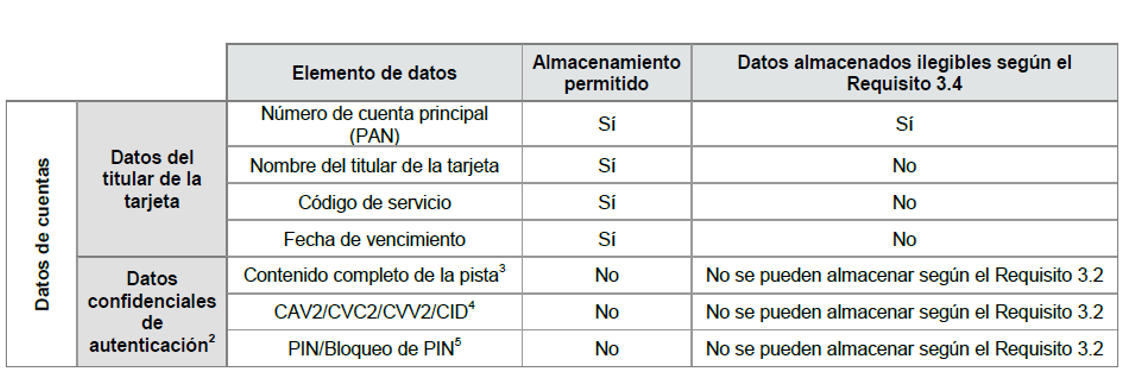

| Figura 8. Información de aplicabilidad de PCI DSS |

| Figura 8. Información de aplicabilidad de PCI DSS |

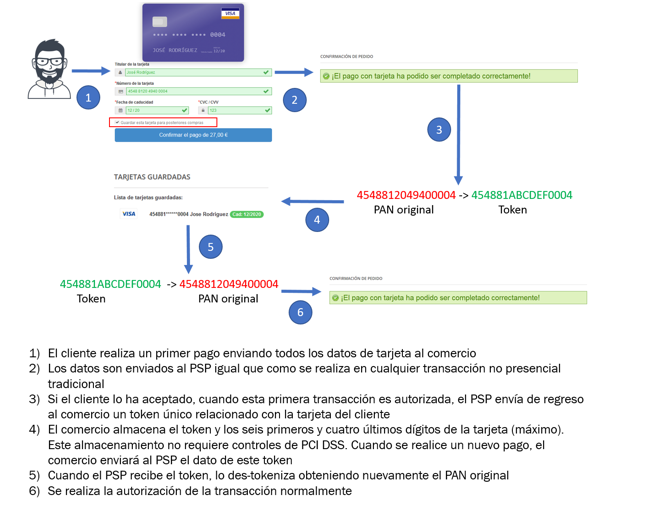

| Figura 9. Flujo transaccional de una operación de pago con tokens |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}